LES OPTIONS CIMR : POUR UNE MEILLEURE PENSION DE RETRAITE

A la CIMR, l’âge normal de départ à la retraite est de 60 ans. Cependant, la CIMR permet à ses affiliés de prendre plutôt leur retraite grâce aux options Mousabbak et Moubakkir

Ces options ont une double vocation :

- Améliorer le niveau de la pension CIMR à l’âge de 60 ans

2- Permettre un départ en retraite anticipé avec une pension pleine, sans abattement ou avec un abattement réduit.

L’option « Mousabbak » ?

En adhérant à l’option Mousabbak, vous payez un taux additionnel en fonction de votre taux de contribution à Al Kamil ou Al Mounassib pour bénéficier de points à 55 ans. Vous pouvez alors :

- partir en retraite à 55 ans avec une pension pleine.

- décider de continuer à travailler au-delà de cet âge, votre pension est alors bonifiée

- partir en retraite dès 50 ans avec l’application d’un abattement plus faible

Anticipation | Prorogation | ||

| 5 ans | 0,87 | 1 an | 1,04 |

| 2 ans | 1,07 | ||

| 3 ans | 1,11 | ||

| 4 ans | 0,88 | 4 ans | 1,16 |

| 5 ans | 1,20 | ||

| 6 ans | 1,25 | ||

| 3 ans | 0,91 | 7 ans | 1,30 |

| 8 ans | 1,36 | ||

| 9 ans | 1,42 | ||

| 2 ans | 0,94 | 10 ans | 1,49 |

| 11 ans | 1,56 | ||

| 12 ans | 1,64 | ||

| 1 an | 0,97 | 13 ans | 1,73 |

| 14 ans | 1,82 | ||

| 15 ans et plus | 1,93 | ||

L’option « Moubakkir » ?

En adhérant à l’option Moubakkir, vous payez une surprime additionnelle, dont le taux est déterminé en fonction du taux de contribution à la CIMR, qui vous permet de bénéficier de points à 50 ans. Vous pouvez alors partir en retraite à 50 ans avec une pension pleine. Vous pouvez aussi décider de continuer à travailler au-delà de cet âge, votre pension est alors bonifiée.

Prorogation | |

| 1 an | 1,01 |

| 2 ans | 1,04 |

| 3 ans | 1,08 |

| 4 ans | 1,11 |

| 5 ans | 1,15 |

| 6 ans | 1,19 |

| 7 ans | 1,24 |

| 8 ans | 1,29 |

| 9 ans | 1,33 |

| 10 ans | 1,39 |

| 11 ans | 1,44 |

| 12 ans | 1,50 |

| 13 ans | 1,57 |

| 14 ans | 1,64 |

| 15 ans | 1,72 |

| 16 ans | 1,81 |

| 17 ans | 1,89 |

| 18 ans | 2,00 |

| 19 ans | 2,11 |

| 20 ans et plus | 2,22 |

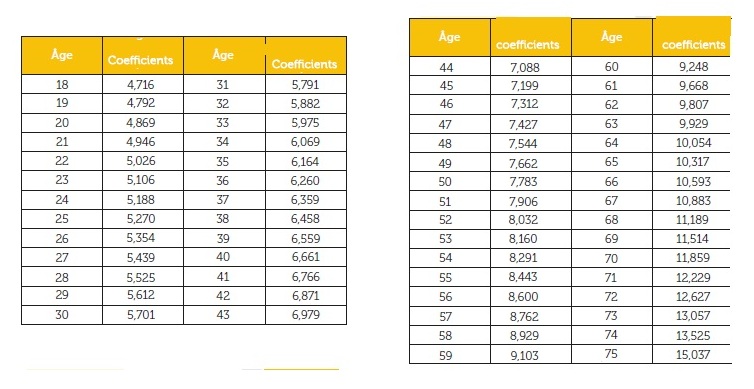

Option « Achat de points » :

Quel que soit votre objectif, nous vous accompagnons pour déterminer le nombre de points à acheter ou le montant de cet achat.

En effet, le tarif d’achat de points est fonction de votre âge.

A chaque âge, son coefficient :

Taux modulables :

Faire évoluer votre taux de contribution, passer à la tranche supérieure, est un moyen de bonifier la pension future de vos collaborateurs ou d’une catégorie de vos salariés, car cette augmentation a une incidence directe sur leur nombre de points.

Mieux, ils ont la possibilité de remettre à niveau les années passées et de faire appliquer, a posteriori, sur leurs contributions passées, le nouveau taux.

Par exemple, votre taux de contribution a été jusqu’à aujourd’hui de 3,75% et vous voulez passer dès le mois prochain à 6%, mais vous voulez aussi appliquer ce nouveau taux sur toute la période passée de l’ensemble ou de certains de vos collaborateurs. C’est aussi possible.

Ce droit est également acquis en cas de souscription aux options de retraite Mousabbak et Moubakkir.